재무

매출총이익, 영업이익 흑자(플러스), 당기순이익 적자(마이너스)

문정동 다인부동산 변실장

2020. 3. 21. 16:01

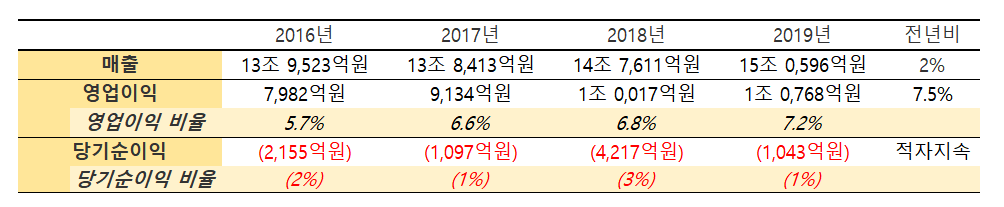

앞서 두산과 두산 자회사 사이에 중간 지주회사같은 역할을 하는 두산중공업의 실적 중요성을 살펴보았는데 상세 내용은 아래와 같다.

영업이익률은 점차 오르고 있고 7% 면 '18년도 기준 일반목적기계 매출액영업이익률 4% 특수목적기계 6.7% 를 감안했을 때 괜찮아보이는데 당기순이익비율이 적자이고 심지어 영업이익과 당기순이익 사이의 갭이 거의 1억이라는 건 그 사이 엄청난 일이 벌어지고 있다는 얘기이다.

순서 상 영업외비용이 엄청날 것으로 추정되어 검색해보니 영업외손익이 마이너스이다. 일회성 비용 515억원(화력발전소 터빈 부품 납품지연에 따른 지체상금, 현재는 문제 해결) 반영으로 일시적 적자라는 설명이 있다.

'19년 말 두산건설이 적자를 면치못하면서 상장폐지 수순에 들어가서 두산중공업의 완전자회사로 전환되었다는 기사도 발견했다. 파국이구나.

법인세 부분만 보자면 대충 법인세는 법인 순이익에 법인세율을 곱해 계산하므로 (이연법인세변동액을 추가 고려해야하나 나중에 알아보겠다) 영업이익이 3천억원을 초과한다고 가정했을 때 법인세율 25% 인데 당기순이익이 적자이므로 법인세비용차감전 순이익 자체가 적자였겠지? 여기까지만 보겠다.

국회, “법인세율 높다고?…초대형 법인 실효세율은 되레 하락”

- 예산정책처 ‘2019년 조세수첩’서 밝혀…“초대형 법인 98.4%가 흑자”

- 과표 5000억 초과 법인, 법인세 기여도 48.7%에 공제‧감면은 56.2%

국회 예산정책처(NABO)는 26일 배포한 ‘2019년 조세수첩’에서 “법인세 과세표준 5000억원 초과 법인들의 2018년 명목세율은 22.0%이지만 실효세율은 18.5%로, ‘과세표준 200억원 초과 5000억원 이하’ 기업들보다 낮았다”면서 이 같이 밝혔다. ....

. ‘명목세율’은 과세표준에서 산출세액이 차지하는 비율

. ‘실효세율’은 과세표준에서 총부담세액이 차지하는 비율

법인세 과세표준

= 법인의 소득금액 - 10년 이내 이월결손금 - 공인신탁재산소득 등 비과세소득 - 유동화전문회사 등에 대한 소득공제 등 소득공제

법인의 소득금액

= 법인의 총소득 - 총비용 -/+ (합병에 따른 양도손익과 세무조정에 따른 익(손)금(불)산입 등)

결정세액

= 법인 과세표준 구간별로 세율을 곱해 산출한 세액(산출세액) - 외국납부세액공제 + 무신고미납부가산세 사유분

기업의 자진신고납부

= 결정세액 - 원천납부세액 - 중간예납세액 - 수시부과세액

경제협력개발기구(OECD) 35개 회원국 중 4개 세율구간을 운용하는 곳은 포르투갈과 한국 2개국. 다른 30개 나라는 단일 법인세율을 적용

경제협력개발기구(OECD) 35개 회원국 중 국내소득과 해외소득 모두에 과세하는 나라는 한국 포함 멕시코와 칠레, 아일랜드, 이스라엘 5개국

출처 : http://www.intn.co.kr/news/articleView.html?idxno=2007582

아래는 나중에 보는 눈이 더 커지면 다시 보려고 킵 ▼